Intéressement

7 avril 2017

Intéressement et la participation ont pour objectif d’associer les salariés aux résultats de leur entreprise et de favoriser l’épargne collective et le développement des investissements des entreprises.

L’accord d’intéressement du groupe Airbus est un accord européen.

Le budget global de intéressement est constitué de 2 enveloppes :

- Une première enveloppe définie en fonction des performances économiques du groupe et de la Division concernée

- Une deuxième enveloppe dépendant des performances opérationnelles défini au niveau de la Division

Enveloppe liée aux performances économiques :

L’enveloppe distribuée au titre des performances économiques comprend une première part liée aux performances économiques du groupe (70%) et une seconde part liée aux performances économiques de la Division concernée (30%).

Elles reposent sur les deux paramètres économiques suivants :

- le « Résultat opérationnel » (EBIT) dont la définition est la suivante : résultat avant frais financiers et impôts, avant éléments exceptionnels et amortissement des écarts d’acquisition,

- le taux de marge (ROS) obtenu par la formule Résultat opérationnel / Chiffre d’affaires (revenue).

♦ Si le taux de marge est supérieur ou égal à 2%:

=> le montant de l’enveloppe est égal au produit du résultat opérationnel (EBIT) du groupe d’une part et de la Division d’autre part par un taux progressant d’une façon linéaire en fonction du taux de marge constaté dans le groupe ou dans la Division. Ces taux sont définis de façon à maintenir un rapport constant, 70% groupe et 30% Division pour un niveau de ROS donné, et sont précisés dans le tableau suivant

♦ Si le taux de marge est compris entre 0% et 2%:

=> la part du groupe ou celle de la Division est déterminée à partir de la formule suivante :

• groupe : Chiffre d’affaires groupe x 2% x 5% x 70%

• division : Chiffre d’affaires division x 2% x 5% x 30%

♦ Si le taux de marge est négatif :

=> aucun budget n’est attribué au niveau correspondant.

♦ Lorsque le taux de marge est supérieur à 15%, le résultat opérationnel (EBIT) pris en compte pour le calcul est celui correspondant à un taux de marge de 15 %.

Enveloppe liée aux performances opérationnelles :

Sous réserve que le taux de marge (ROS) de la Division soit supérieur à zéro et que l’objectif opérationnel soit atteint, l’enveloppe opérationnelle est déterminée de la façon suivante :

Chiffre d’affaires de la Division ou de la Société (Revenue) x 2% x 5%

Les montants d’intéressement distribués chez ADS ces dernières années sont les suivants :

- 2026 (sur résultats 2025) : 2353 € (brut)

- 2025 (sur résultats 2024) : 1738 € (brut) (1)

- 2024 (sur résultats 2023) : 1709 € (brut)

- 2023 (sur résultats 2022) : 2101 € (brut)

- 2022 (sur résultats 2021) : 2757 € (brut)

- 2021 (sur résultats 2020) : 566 € (brut)

- 2020 (sur résultats 2019) : 2025 € (brut)

- 2019 (sur résultats 2018) : 2423 € (brut)

- 2018 (sur résultats 2017) : 1585 € (brut)

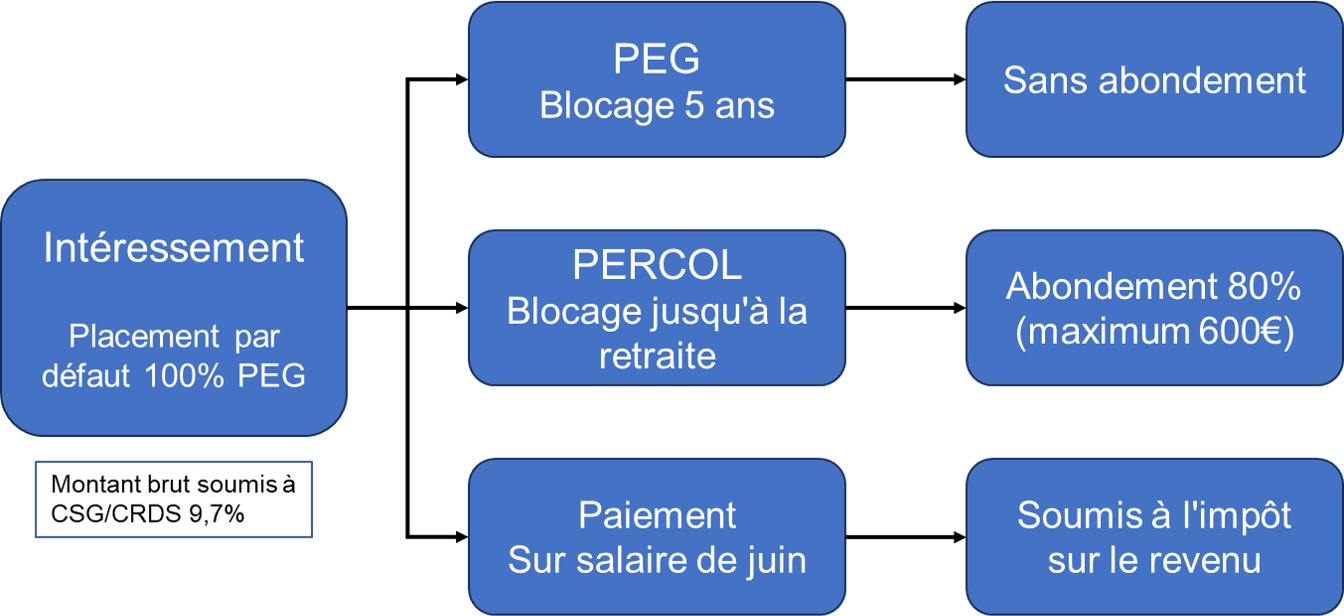

NB: Montant net = Montant brut – 9,7% de taxes CSG/CRDS

L’intéressement peut être payé avec le salaire de juin ou placé sur le PEG, sur le PERCOL.

L’arbitrage est à réaliser via le site AMUNDI

(1) A noter qu’au titre des dispositifs de partage de la valeur (intéressement et participation cumulés) la somme maximale interessement+participation versée en 2025 est fixée à 7165,35€. Ce montant résulte de l’accord de plafonnement de 2012 qui s’appliquera pour la première fois en 2025. L’ajustement sera effectué sur les sommes versées au titre de l’intéressement.

(2) L’intéressement est calculé en fonction du nombre de jours de présence sous contrat permanent durant l’année précédente :

Sont assimilées à de la présence :

– les périodes de travail effectif

– les périodes légalement assimilées de plein droit à du travail effectif et rémunérées comme tel (congés payés, congés supplémentaires, JRTT, CET hors période abondée par l’entreprise, exercice des mandats de représentation du personnel, exercice des fonctions de conseiller prud’hommal, formation obligatoire à l’initiative de l’employeur, temps passé en formation dans le cadre d’un contrat d’alternance)

Seules les absences que la loi assimile à des périodes de présence pour la répartition de l’intéressement/participation doivent être assimilées à de la présence. Il s’agit des absences suivantes :

– Périodes de congés maternité, de congés d’adoption, congé de paternité, deuil pour enfants

– Périodes de suspension du contrat de travail suite à un accident du travail ou à une maladie professionnelle

– Heures chômées au titre de l’activité partielle

– Périodes de mise en quarantaine consécutive à une pandémie

– Salariés en mi-temps thérapeutiques suite à un accident du travail ou une maladie professionnelle

– Périodes passées en dehors de l’entreprise par les bénéficiaires de contrat en alternance

Tout autre motif (ex : maladie, absences raisons familiales, événements familiaux, congé supplémentaire de naissance, congé sans solde, CET abondé…) est considéré comme de l’absence et impacte le montant de l’épargne salariale.